您现在的位置:

您现在的位置:《初级会计实务》重要考点详解:合同履约成本

合同履约成本

1. 合同履约成本是指企业为履行当前或预期取得的合同所发生的、属于《企业会计准则第14号——收入》(2018)规范范围并且按照该准则应当确认为一项资产的成本。

2. 企业为履行合同可能会发生各种成本,企业在确认收入的同时应当对这些成本进行分析,属于《企业会计准则第14号——收入》(2018)准则规范范围且同时满足下列条件的,应当作为合同履约成本确认为一项资产:

(1)该成本与一份当前或预期取得的合同直接相关。包括:

(3)该成本预期能够收回。

【提示】企业应当在下列支出发生时,将其计入当期损益:

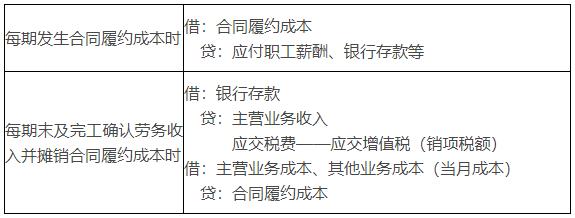

3.账务处理

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版

相关文章

无相关信息